부동산 가격이 많이 하락했지만, 시세보다 훨씬 저렴한 실거래가를 찾아볼 수 있습니다. 세금을 아끼려고 가족끼리 선물이나 거래를 하는 경우가 많다고 합니다.

재산을 기부하게 되면 세금뿐만 아니라 부채도 발생할 수 있습니다.

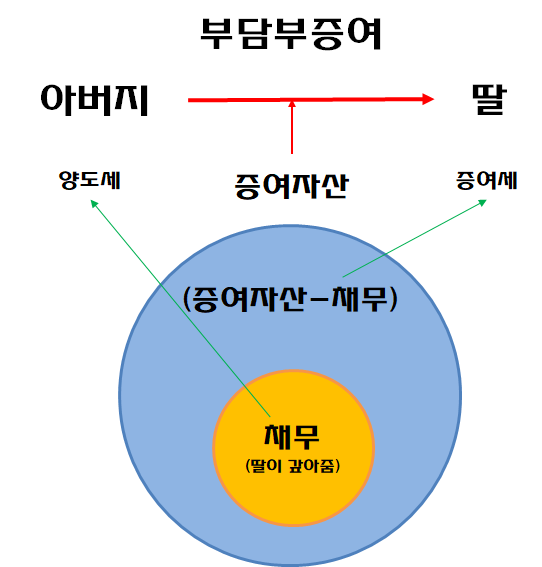

부담 증여란 재산을 무상으로 받았을 때 그에 따른 채무도 함께 받는 경우를 말한다. 일반 증여와는 달리 증여를 받는 사람이 증여자의 채무(대출, 보증금 등)도 부담하게 됩니다.

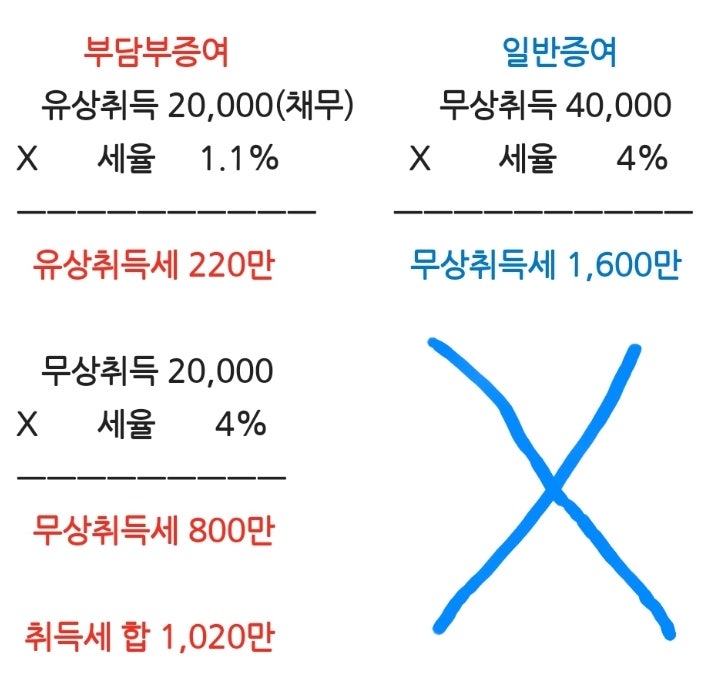

일반적으로 증여를 할 때에는 높은 증여세율이 적용됩니다. 부담스러운 증여는 상대적으로 세율이 낮아 증여세, 양도세 외에 세금을 내는 경우도 있다. 증여가 부담스러울 것으로 예상되는 경우 증여를 받은 사람은 증여세와 증여인이 내야 하는 증여세 및 양도소득세를 납부해야 합니다. 그것들을 결합하여 간단한 선물과 비교할 필요가 있습니다. 부담스러운 증여의 경우 수증자는 취득세를, 증여자는 증여세로 양도세를 납부하지만, 일반적으로 누진세율 구조로 세율을 낮출 수 있다. 부담되는 증여취득세는 납부취득세율(예금, 대출 등)과 증여취득세율로 구분됩니다. 증여재산이 아파트(주택)인 경우 취득세율과 부채비율은 1가구의 주택 수를 합산하여 적용됩니다. 증여금액에서 부채를 뺀 부분은 증여취득세율 3.5% 또는 조정지역 소재 주택 취득 당시 기준시가를 적용한다. 3억원 이상을 무상으로 취득한 경우 취득세율은 12%이다. 1가구 1주택을 소유한 사람의 배우자나 직계비속에게 증여로 주택을 취득한 경우에는 중과세율(12%)이 적용되지 않습니다. 개인별 상황에 맞춰 비율을 계산하고, 기부하는 부동산의 부채를 전부 양도할 필요는 없으므로 일부만 양도하는 것을 고려해 보아야 한다. 부담스러운 증여 양도세 계산 시 양도차익 계산 시 취득가액과 양도가액은 취득 당시의 가액을 기준으로 하며, 이를 기준시가로 반영하여 양도차익이 발생할 수 있습니다. 증여세 및 양도세 신고가 완료되면, 부담스러운 증여 시 과세당국에서 1년에 한 번씩 수증자가 부담한 채무를 확인하기 때문에 주의가 필요합니다. 세금을 절약할 수 있는 방법은 있지만 개인마다 상황이 다르기 때문에 잘 확인하고 미리 준비하는 것이 가장 좋습니다.